Automobile - Bilan 2025

Cette année automobile a surtout été marquée par les scandales, les rappels…et les tentatives de prolonger le moteur thermique, surtout du coté allemand et américain.

Car si l’automobile chinoise vit très bien la transition vers le moteur électrique, notamment sur un marché intérieur encore florissant malgré le ralentissement, ce n’est pas le cas pour les marchés US et européens. Ne parlons même pas des marchés sud-américains et africains qui sont, comme l’Asie du sud-est, bien loin encore de cette transition. Chacun de ces marchés est différent par les infrastructures routières, énergétiques et les distances à parcourir, les conditions de température. A cause de cela, les constructeurs font des choix en ciblant certains marchés plutôt que d’autres ce qui aboutit à des offres parfois incongrues. Untel recherche l’autonomie maximale à coup de grosses batteries, de charge rapide, quand d’autres cherchent l’économie à l’achat, l’économie à l’usage, la compacité. Tesla, avant les décisions contre-productives de son PDG, avait une approche qui convenait à un marché premium, technophile mais se heurte maintenant à une concurrence accrue et renouvelée sur ce créneau, incapable d’offrir autre chose (alors que la marque en a la capacité technique). S’ajoutent aussi quelques scandales techniques comme les autres groupes. L’avenir paraît globalement incertain pour la filière, faisant dévisser les actions, malgré les ponts d’or offerts aux actionnaires, au détriment des investissements et des employés. Protectionnisme ? Pari sur la transition ? Conservatisme ? Le grand perdant de cette année, c’est surtout l’environnement. Le grand perdu, c’est le client. Car en plus on vient d’apprendre la suspension de l’objectif du tout électrique en Europe en 2035. Une énorme imbécilité poussée par les constructeurs allemands, incapables d’évoluer et d’atteindre leurs objectifs d’évolution. Car effectivement il y a une transformation de la main d’œuvre, moins dans la production, plus dans recyclage par exemple. Des sites disparaissent, des équipementiers avec quand d’autres apparaissent ailleurs. L’arrogance européenne se paye cash mais reculer se paiera encore plus cher.

Bilan technologique

Dans cette atmosphère incertaine, les prises de risques sont rares. Les constructeurs essaient d’optimiser et rentabiliser leurs modèles existant. La tendance lancée par Tesla et les constructeurs chinois de regrouper des fonctions dans de grosses pièces et de grands emboutis semble avoir atteint un palier. Côté européen, on reste sur les plateformes multi-énergies ce qui ne va pas dans le sens de l’économie, de l’allègement mais leur permet de réagir plus promptement aux besoins d’hybridation et au retour du thermique. La réaction américaine commence à prendre forme. Ainsi chez Ford, en dehors du marketing aux abois (Mustang et Capri pour des SUV!!) on voit que techniquement ça suit (même si c’est avec l’aide de VW et Renault). La petite Puma électrique a montré que le constructeur savait faire sobre en réutilisant l’existant. Mais ne garder qu’un SUV montre ses limites sur les consommations autoroutières. A l’opposé, Audi a conçu son A6 électrique pour cette utilisation autoroutière mais les consommations deviennent délirantes en ville. Mercedes a su se transformer enfin avec sa nouvelle CLA, très efficiente dans tous les modes avec une boite 2 vitesses. C’est donc maintenant une nouvelle ère qui s’ouvre avec des typages de consommation bien ciblées, montrant aussi que les constructeurs gagnent en compétence et compréhension de ce satané moteur électrique.

Le problème est que ces constructeurs sont encore sur la technologie batterie actuelle, quand les constructeurs comme BYD (large leader du secteur), Xiaomi, Chang’an … sont déjà sur la technologie d’après. Là aussi, le rendement devient meilleur parce que la densité (énergie stockée divisée par le poids) des batteries progresse. La batterie solide tarde encore à sortir de Chine, tout comme les batteries au Sodium. Après tout, la première usine n’est sortie de terre que l’année dernière. L’enjeu n’est plus seulement de construire des usines de batterie sur le territoire européen ou US, il est de sécuriser les approvisionnements en matériaux adéquat et savoir fabriquer les dernières technologies de batterie. L’implantation des constructeurs chinois en Europe de l’est et Turquie va changer aussi la donne dans un avenir proche. Les constructeurs coréens ont aussi la même planification. Le lithium, limité, apparaît déjà comme l’énergie d’hier au vue des dernières évolutions d’électrolytes. J’avais fait un panorama des ressources il y a quelques années. Il faudrait encore le revoir car 6 ans, c’est énorme en matière de technologie batterie.

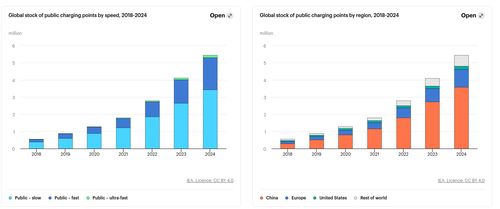

L’autre boom technologique, c’est la technologie de recharge. Les constructeurs travaillent sur deux aspects : La capacité de la chimie à se charger rapidement et la capacité à fournir une forte puissance de recharge dans les stations. La stratégie de Tesla a été la bonne en maîtrisant la chaîne complète, ce qui assure un revenu. BYD a l’air de s’intéresser à la même chose, promettant toujours plus de puissance, tout comme ses concurrents. Mercedes a présenté un prototype avec du 1MW de charge…Mais quid des lieux où amener de telles puissances ? Quid du prix pour pouvoir charger une voiture en 10 minutes ? Là encore, une inégalité totale est en train de s’installer comme pour ceux qui peuvent ou non charger une voiture chez eux. Paradoxalement, les ensembles HLM se retrouvent encore plus défavorisés, ne bénéficiant pas de bornes et encore moins de tarifs réduits. Cela ne va pas dans le sens d’une diffusion de masse du véhicule électrique et peut aussi expliquer le succès mitigé des entrées de gamme électrique en Europe (rappelons qu’il n’y a que 10% d’électriques vendus aux particuliers quand le marché global est à 35% d’électriques). La privatisation des réseaux ne facilite toujours pas la démocratisation, puisque contrairement à l’essence et au gasoil, on a besoin d’abonnements pour avoir droit à des tarifs préférentiels. En Chine, on a 1 station pour 10 véhicules, quand au mieux on est à 13 en Europe.

On peut voir la disproportion de l’offre dans le graphe ci-dessus ce qui donne l’impression que deux mondes vont se côtoyer encore quelques années. Les pays riches vont sans doute améliorer le bilan carbone mais vont continuer à inonder le tiers-monde de leurs anciens modèles thermiques, sans préparer l’avenir, sachant que ce sont ces pays qui sont les plus touchés par le réchauffement climatique. On comprend alors mieux la poursuite de certains moteurs thermiques, la délocalisation de production et R&D dans le Maghreb ou en Amérique du Sud, créant aussi fermetures d’usine et chômage en Europe et de manière encore moindre USA.

Enfin, en transition, je déconseillais beaucoup de modèles Plug-in Hybrides (ou hybrides rechargeables), souvent dotés d’une très grosse et coûteuse batterie pour masquer le manque d’optimisation de la cartographie moteur. Les choses évoluent enfin, sans doute poussées par les dernières évolutions normatives de la directive “Real Driving Emission” (conditions réelles). On trouve donc des consommations plus acceptables, même chez les constructeurs chinois qui misent sur le prolongateur d’autonomie, sans doute plus facile à coller sur une plateforme électrique. Ils deviennent même très concurrentiels face aux chers modèles européens sur des plateformes trop orientées thermiques. Là encore, seul l’essai réel longue durée est le juge de paix, en fonction aussi de l’utilisation de chacun.

Les tendances design

On prend les mêmes et on recommence. En Europe, le conservatisme continue de primer dans le design et je n’ai pas été marqué par une sortie européenne ou même un concept-car. Pour avoir essayé quelques modèles récents, j’ai même trouvé que rien n’avait vraiment changé depuis 20 ans, en dehors d’aides trop intrusives ou très mal conçues. Mettre des écrans partout a ses limites et les constructeurs chinois commencent à le comprendre, malgré un marché intérieur friand de ces gadgets.

Les constructeurs reviennent beaucoup sur leur passé. Renault l’a fait avec sa Filante Record qui rappelle les voitures de record des années 20-30 comme la fameuse Renault 40CV ou l’étoile filante (tendance aussi vue chez Jaguar et Mercedes). Skoda se penche sur sa Favorit, Mercedes a repris des lignes du passé sur son AMG GT XX. Il n’y a que Jaguar et Audi qui cherchent encore une nouvelle approche avec un design qui peut paraître encore simpliste mais demande à évoluer. Évidemment en dehors des concepts, on a vu le revival de la R4, R5 et Twingo qui finissent aussi par se cannibaliser.

BMW va peut-être enfin sortir de son style massif si l’on en croit les concepts entrevus et les prototypes de la prochaine série 3. La ceinture de caisse rebaisserait quelque peu, à l’inverse de ce qu’a pu faire Renault sur les R4 et R5. De quoi peut-être revoir la lumière dans l’habitacle sans recours à des leds? Il faut aller en Asie pour que l’on ose, de manière plus ou moins réussie, un style différent. Honda se cherche un peu encore. Kia emprunte un chemin similaire avec ses EV4. Son compatriote Hyundai semble plus engagé dans la différenciation de sa gamme tout en laissant de la place à sa marque de luxe Genesis qui vise les USA.

En conclusion, l’objectif de 2035 pour la transition semble conditionner beaucoup de choses. La transition n’étant plus validée, les plateformes restent encore très conservatrices et limitent beaucoup les fantaisies de design. Personne ne prend de risque à moins d’avoir des marchés florissants et une capacité d’évolution rapide. Ce n’est plus vraiment le cas en Europe et aux USA, du moins tant que Trump met un point d’arrêt à la transition. Plus que jamais, l’automobile devient un luxe et n’atteindra plus les scores de vente du passé, malgré l’accès à de nouvelles classes moyennes de par le monde. On ne parle plus de l’évolution des moyens de transport et c’est bien dommage. Pour l’instant, les nouveaux modes d’accès à l’automobile comme l’autopartage n’ont pas décollé suffisamment pour envisager une transformation de nos modes de vie, notamment dans le partage de l’espace urbain.